“如履薄冰”的京東,能靠金融賺多少?

梳理了一下京東金融條線的發展,基本經歷了幾個階段:

2012年1月,京東有了第一筆供應鏈金融業務;在這之后,開始布局線上供應鏈金融,再到自行開發資產包轉移計劃、產品和協同投資計劃等,以及到2012年與中國銀行等合作最終獲得100億規模授信,2013年自己的多種金融產品上線,可謂增速迅猛。

阿里巴巴被認為是小額貸款業務的代表,2010年阿里的小額貸款公司就已成立。阿里巴巴信貸業務的經驗證明,核心電商業務為小額貸款業務提 供了土壤。比如,小企業在阿里巴巴、淘寶店主在淘寶網上經營的信用記錄和交易狀況、投訴糾紛情況等信息都可以在信貸評估系統中通過云計算分析,最終作為貸 款的評價標準。

如今,京東的電商業務規模和物流體系的完善已經基本上構成了其開展小貸金融業務的基礎。而劉強東也將京東金融定位于:在重要企業和銀行之間 搭建橋梁。在他看來,“中國一直說致力于中小企業,但是在銀行角度來說是有風險的,不可能冒著風險給你貸款。而京東則可以利用自身的物流體系,迅速的幫中 小企業不需要任何的房產抵押,合同都不用簽,只要和京東商城有合作的,就有機會獲得京東的貸款。”

京東為什么做金融?一直持續虧損、直到最近才略微有所盈利的京東到底怎么做金融?

首先,作為從3C起家的京東,做金融有助于提升自身的毛利率;此外,給資本市場將故事也是一個重要因素。來看看基于京東數據的詳細分析:

為什么做金融?三個原因

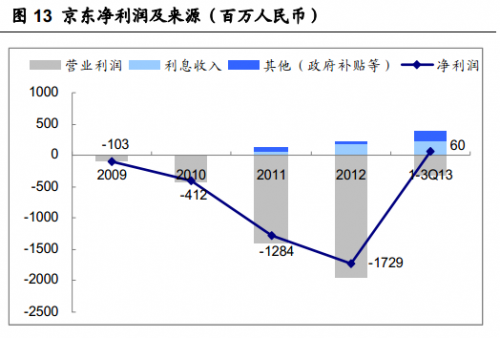

根據網易科技的整理,2013年前三季度京東盈利6000萬,主要得益于2.22億的利息收入及1.64億的其他收入(政府補貼等)。單從 利息收入來看,京東在2011年的收入為5600萬,2012年上升至1.76億,到2013年三季度,利息收入部分已增長到2.22億,同比增加了 80%。京東方面稱,是因為公司有了更多的現金,這部分現金一則來源于股權融資,二是來自于日常運營帶來的現金流增長,這帶來了急劇增長的利息收入。

如今,互聯網金融已經擁有現成的市場,眾多居民分分秒秒將銀行賬戶上的錢轉到余額寶、理財通等各種理財工具上,京東也不傻,這么多現金總得找更好的收益方式吧?靠利息,太out了!這就是京東要做金融的第一個原因。

京東做金融的第二個原因,是為了提高毛利率。

作為從3C起家的京東,其毛利率從4.8%到4.82%,再到2011年的5.45%,再到2012年大幅提升至8.42%,最后到2013前三季度,通過壓縮各種成本費用,毛利率提升到了9.76%,這在3c電商行業中可以算是抵頂了。

所以,要提高毛利就必須增加品類,京東看上了金融產品——這個看上去“高大上”的品類。而無論是做小貸,還是做消費金融,再或者是做供應鏈金融,其毛利都比3C高。提升毛利,盈利就上去了。

至于第三個原因,資本市場最講究什么?預期。正如京東SEC文件中所說,“互聯網金融為我們提供了一個充滿希望的機會,京東希望積極參與中國的互聯網金融,包括在近期積極參與中國的互聯網金融業務,包括設計更多的互聯網金融產品等等。”(京東sec文件116頁)

總而言之,是為了高估值。

金融怎么做?

劉強東從美國回來的第一次演講中,就曾首先提到未來的戰略之一——金融業務。為實現金融戰略,京東金融去年7月已單獨成立集團公司,由京東 CFO陳自強負責,陳自強直接向劉強東匯報。目前,京東金融集團的規模據稱是在百人左右,其中包括供應鏈金融部、消費京東部、京東金融發展部等。

而據京東內部透露的一份資料顯示,京東金融服務平臺包括:供應鏈金融、消費金融、網上支付、理財服務,更多的暫未透露。京東在去年12月初推出“京保貝”就屬于供應鏈金融產品。截止到今年1月28日的數據披露,京保貝的房貸總額已經超過10億元。

而上周(2月13日),京東商城上線“京東白條”產品,也在媒體上大肆推廣和傳播。這一產品屬于個人消費貸款服務,網購用戶經過信用評估后,可獲得最高1.5萬元信用額度,首批將開放50萬個名額。

此外,京東金融集團高級總監劉長宏近日還對媒體透露,京東將與國內十家基金公司合作,在一個月內推出類余額寶業務。

目前為止,京東的金融業務已經覆蓋了供應商、消費者的融資端和理財端。此外,京東也通過商城試水針對消費者的網銀錢包產品;據網易科技報道,京東的小額貸款公司已經成立并獲得小貸牌照。

金融到底能為京東賺多少?

京東方面曾一再表示金融業務暫時還處于投入期。那么,金融到底能為京東賺多少錢能否簡單測算出來?

先以阿里金額為例,阿里2010年在浙江和重慶成立了小貸公司,注冊資本分別為6億和10億,2013年在重慶又成立另外一家注冊資本為2億小貸公司,按最高100%的杠桿率計算,阿里可貸余額為36億。

36億可貸額度,假設阿里貸款平均年化為20%利率,假設資金使用率100%,稅前凈利率90%;擔保本金凈利率以2%-4%計算,2012年預計貸款業務稅前凈利在5-6億,占阿里整體凈利的12%-15%。

而以京東披露的1月份10億的放貸額計算,每個月按10億規模增長,預計2014年底,京東放貸額度可能達到100億。

假設2014年底,京東有5億以上小額貸款資本金(擔保資本金相當),仍以阿里20%平均年化利率計算,大約可以增厚凈利1億元人民幣,如此一來,將對凈利潤和毛利率有明顯增厚。

然而,值得注意的是,不可估量的風險依然存在。雖然京東在金融領域的增速迅猛,但一方面,京東旗下小貸公司放貸額收到注冊資本金和房貸地域的限制,京東未來能在資本金方面的投入究竟做到多大,還值得觀察。

另外一方面,京東也在SEC文件中特意提到,在這個嶄新的領域擴張,同樣面臨著新的風險;對于某些特定的金融產品,京東承諾或使用自有資本,但由于在互聯網金融方面缺乏足夠多的經驗,也可能導致京東開發的產品無法符合客戶的需求和偏好。

另外,隨著貸款規模的不斷增大,對貸款組合的管理能力將會對京東的網絡融資業務產生顯著影響,因為貸款組合的整體質量會受到多種因素的影 響,其中包括市場無法預見的,諸如全球經濟放緩、流動性變化或者信用危機的增長等,這些都會對京東的業務、運營以及流動資金,包括供應商、客戶等產生影 響。

其實,對于做金融,電商起家的京東并非長項。做金融也是機會和風險并存的。在提交給SEC的文件中,京東對涉入互聯網金融的描述是“如履薄 冰”,由于經驗的缺乏,互聯網金融業務一旦遇上資產惡化,“可能對京東的業務以及運營及財務狀況造成不利影響”。不過,即便風險較大,至少劉強東是必然要 淌一淌這潭渾水了。

相關閱讀

· 京東“儲君”的誕生 2019-01-01

· 劉強東事件影響猶存 京東逼近發行價收 2018-12-27

· 京東家電:打造以電視大屏為中心的AI 2018-12-17

· 京東金融擬獨立 劉強東或保留多數投票 2016-11-21

· 京東天貓迎來最大挑戰?!國美在線牽 2016-07-26

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱