東哥,你確定盈利千億不是在吹牛逼?

劉強東極力地將京東打造成中國的亞馬遜,并自稱十億百億都不是錢。在7月份京東全體采銷人員的營銷培訓大會上,東哥說他的目標是盈利千億。如同大多數企業家都喜歡報喜不報憂一樣,劉強東的豪言壯志怎么聽都像在是吹牛逼。

交易額超千億能說明什么?

在2011年,劉強東曾經接受某知名財經媒體的訪問,在訪問中劉強東雄心勃勃自信滿滿,讓人印象深刻。當時成立大約七年的京東已經實現了交易額過百億,在這樣的成功面前,他堅信京東會是未來的新明星。

時間推移到去年,京東實現了千億的目標,但是當我們仔細分析京東2013年財報的時候,我們發現,交易額超千億的京東始終逃脫不了虧損的命運。

京東2013年全年虧損0.49億人民幣,而2013年第四季度虧損1.09億人民幣。這些虧損都是怎么產生的?在外界看來,京東交易額節節攀升,如此高的交易額為何還是無法阻止虧損的厄運?

首 先,京東電商業務毛利偏低,尚不能覆蓋運營成本。根據京東財報,我們不難發現,京東從2009年到2013年,毛利率一直在提高,分別是4.82%、 4.83%、5.52%、8.64、9.87%,與之對應的是,京東運營費率(包括倉儲、市場、管理、技術)分別是:8.33%、9.67%、 12.10%、13.13%、10.71%,京東的運營成本都高于毛利。這是導致虧損的大前提。

京東毛利偏低,橫向對比的是當當網,當當2009~2013毛利率分別是22.48%、22.17%、13.83%、13.95%、17.59%(2013年前三季度)。

其次,京東2013年前三季度,盈利0.6億人民幣,最主要的是來自政府補貼,以及供應鏈金融的收入。前三季度,京東電商業務,毛利48.03億,運營成本 51.19億,虧損3.16億人民幣,不過,前三季度京東供應鏈金融收入2.22億人民幣,政府補貼了1.64億,也就是說,京東前三季度是靠政府補貼與 供應鏈維持了“微盈利”。根據京東更新的財報,我們不難看出,京東2013年第四季度,電商業務虧損2.63億,供應鏈金融收入1.22億,不過政府補貼 只有0.3億,由于補貼減少直接導致第四季度虧損1.09億。

這里不得不提一下京東供應鏈金融,那是一本萬利的業務。根據京東的財報數據,2013年供應鏈金融為京東貢獻了3.44億人民幣的收入,不過,它的成本卻只有0.08億,毛利高達97.67%。京東供應鏈金融收入2013年同比增長了95.45%,遠高于京東整體增速。

電商業務無法賺錢,只能依靠供應鏈金融與政府補貼,所以,京東要將供應鏈金融獨立出來,成立了京東金融集團。

京東虧損節奏停不下來?

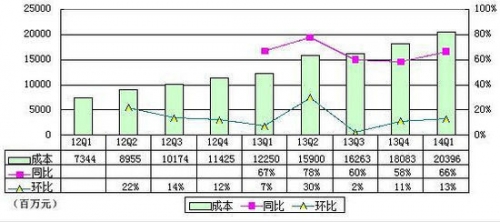

從京東最新更新的招股書資料中我們可以看到,京東第一季度凈營收226.57億元,同比增長65.1%。然而營收的背后,確實京東越發嚴重的虧損問題。2014年Q1,京東凈虧損為37.95億,達到最近兩年之最,京東凈虧損率達16.7%。

京東第一季度支出中資本支出為6.33億元,去年同期為2.58億元,其中第一季度購買辦公樓耗資1.91億元,土地使用權的購買費用為1.06億元。

巨大的虧損背后,成本的上漲是不容忽視的原因。京東第一季度成本為203.96億元,較上一季度的180.83億元增長13%,較上年同期的122.5億元增長66%。

像這樣的虧損節奏,京東似乎在幾年之內都難以停息。對于這一點,劉強東本人也認識到了。于是在某一封內部郵件中,他承認京東在未來數年都將忍受巨幅虧損。

發展瓶頸已經出現?

雖然京東已經成功上市,但是上市并不代表京東已經走出了困境。連續虧損從某種角度已經折射出京東在費用控制上的窘迫,發展的瓶頸也越發明顯。

有人將京東視為中國的亞馬遜,其實不然。亞馬遜電商業務本身也不賺錢,主要靠亞馬遜云計算與開放平臺賺錢,京東的電商業務本身也很難賺到錢,從上段中我們可以知道,京東主要靠供應鏈金融賺錢。亞馬遜是一家科技公司,但京東,它更多的是成本領先的零售企業。

為何要這么說呢?很重要一點,京東在技術方面的投入遠遠低于亞馬遜,當然它在成本控制上卻表現不錯。從2009年到2012年,京東的技術費率分別是 0.48%、0.55%、1.14%、1.54%,今年更低于去年,為1.39%,而亞馬遜2013年前三季度技術投入占營收的10.1%,甚至是蘇寧也 在3.4%。京東在技術方面的投入太過“吝嗇”。

技術方面投入少的另一面,是成本控制嚴格,從京東的費率表現來看,京東在費率方面比起同業競爭者,已經壓縮到了極致,甚至沒有太多可壓縮的空間。電商費率, 最重要兩塊,Fulfillment(物流成本)與市場費用。2009~2013年,京東物流費率分別是4.93%、5.56%、7.17%、 7.40%、5.93%,亞馬遜該項費率也為11.9%,而當當與唯品會保持在13.95%~21.80%區間。

2009~2013年,京東市場費率分別為1.47%、2.33%、2.27%、2.65%、2.29%,2013年前三季度蘇寧為1.6%,亞馬遜則為4.1%,當當在2010年最低為3.36%。

也就是說,京東的費率控制表現不錯,不過壓縮空間已經到達一個瓶頸期,很難再壓縮。

京東是一個騙局?

讓我們再次回到2011年。

那一年,京東實行全場免運費。那個時候的京東想做電子,也想做商務。但是在畢勝的猛烈抨擊之下,劉強東調整了物流策略,對金額不滿39元的訂單收取5元快遞費。一個小小的舉動,卻大大降低了京東的成本。

這雖然是一件可大可小的事,但是卻透露出一點:京東雖然不斷在擴大市場份額,但是危及生存。不計虧損大打價格戰,想形成規模后再迎接盈利拐點,恐怕沒這么簡單。

畢勝當年抨擊電商,稱電商是一個騙局,只有表面的繁華,內在都是賠錢賺吆喝。而京東或許就是其中之一。

“再堅持五年,就會到達后天的!希望同行們不要灰心。”劉強東曾經在微博中這樣說。相比于這種表決心的勇氣,劉強東更應該想的或許是實實在在商業模式上的努力和創新。著力于價格戰和物流建設,陷于規模和渠道之爭,京東要實現規模化盈利和擺脫虧損更加困難。到最終,淪為電商騙局的又一生動案例也只是時間問題。(來源 家電網)

上一篇:董明珠靠自覺難打破“勾肩搭背”...

下一篇:國美底牌:零售業轉型另一范本

相關閱讀

· 京東“儲君”的誕生 2019-01-01

· 劉強東事件影響猶存 京東逼近發行價收 2018-12-27

· 京東家電:打造以電視大屏為中心的AI 2018-12-17

· 京東金融擬獨立 劉強東或保留多數投票 2016-11-21

· 京東天貓迎來最大挑戰?!國美在線牽 2016-07-26

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱