【資訊】外資空調遇中國式墜落半數品牌額不足1%

從曾經的市場領導者、產業啟蒙者,到如今的孤守地區市場,淪為中國市場的邊緣者,20多年來,以三星、LG、三洋、日立、東芝為代表的外資企業,在中國市場上到底遭遇了哪些瓶頸和困境?又面臨著哪些挑戰與壓力?未來生存空間和市場前景又將如何?

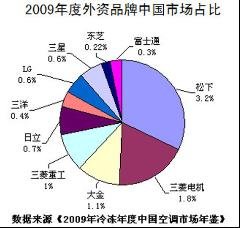

只重利潤 生存狀況堪憂

外資中在中國市場份額最大的松下,一直在年銷售100萬臺徘徊。LG曾有超百萬臺的歷史,但眼下在中國的表現差強人意。三菱電機近年來發展不錯,尤其在經營質量上較突出,但整體規模缺乏突破性增長。多數外資品牌都很難超越年銷售50萬臺的瓶頸。

目前,國內企業在規模上超越外資企業已是不爭事實,不少外資品牌已淪落到在中國僅是制造配套基地。在海外市場也面臨中國企業的挑戰,勉強支撐。

惟獨在盈利狀況上,外資品牌高于中國企業。尤其是三菱電機、三菱重工、大金的毛利要遠高于行業平均水平。一方面是外資品牌的定位高,鎖定中國高消費,堅持高品質帶來的高溢價。二是外資品牌沒有大幅度、大面積地參與國內市場的價格戰。不過,亦有人士指出,同樣原材料成本,卻賣出比中國企業高達數千元的價格,外資企業在中國進行了利潤的掠奪。

不過,目前,外資品牌主要集中在沿海與一二線城市,在內陸省份與邊緣區域的滲透力很差。在這種狀況下,多數外資品牌甘于現狀,或無奈地接受這一現實。

水土不服 規模擴張難行

作為中國空調市場的拓荒者與先行者,外資品牌曾經有過叱咤風云的歷史。上個世紀90年代中期,日立小涼霸、小涼伴作為普及型產品曾經風靡一時。三菱重工、三菱電機是高品質生活的象征。松下因為以貼近中國市場的營銷而迅速為市場接受。LG借世界杯掀起了空調的韓流潮。三星借著高超的工業設計水平而獲得的優美外觀造型,引領著行業美化外觀的新潮流。

外資品牌在中國起步絕對不比國內品牌晚,卻在規模、影響力、話語權等方面落后,為什么外資品牌會贏在起跑線、輸在競爭途中呢?

一方面,盲目定位限制外企做大的空間。自外資品牌進入中國市場,就定位于高品質、高消費。既然鎖定的消費群體是金字塔頂端的小眾,那必然就決定了其規模很難做大。也顯示了外企對中國市場不熟悉和不了解的情況下,為追求利潤而盲目定位。

另一方面,對中國市場水土不服。首先,外資企業對就中國市場的淡季打款壓貨模式不適應,只按照自然年度進行淡旺季市場操作,但國內空調銷售淡旺季差異明顯,國內企業利用政策來縮小淡旺季差別,擴大有效銷售的時間周期,外資只能“壁上觀”。其次,國內品牌在市場開拓中,會經常利用靈活的市場策略刺激消費,而外資品牌則是墨守成規、年年難變。再者,國內市場渠道相對復雜,一些外資品牌為圖操作簡便,只采取單一渠道模式,甚至還會采用全國代理、省級代理的方式。比如,三洋空調只與蘇寧電器合作,限制了其發展。而三菱電機則全交給代理商操作,不直接面向市場。這種排他性的渠道策略雖然簡單,但輻射的市場層面狹窄。

此外,外資品牌相對保守的風格,也喪失了對中國市場政策的利用機會。去年國家實施“節能惠民工程”,政策要求企業先行墊付補貼資金,再根據流程向政府部門申領。很多外資品牌對“先行墊付資金后能否順利拿到補貼”存有疑慮,或者是擔心申領補貼的手續繁瑣。因而不愿意輕易冒這個風險,從而錯失在這一政策中的市場機會。

輕視中國 外企將自食后果

當前,國內市場在政府刺激內需的背景之下,彰顯出需求會出現較全球其他市場更大的空間,給包括外資品牌在內的所有企業提供了不可多得的發展機遇。但外資企業卻因為此前的一系列市場定位和操作,已經輸在起跑線上。以目前國內市場發展和競爭格局來看,外資品牌要在規模上再趕上國內的格力、美的、志高、奧克斯等企業,幾乎已不可能。

不過,外資企業仍可以充分發揮技術與品質優勢,在細分市場做深做透。利用自身在壓縮機、電控等方面的核心技術,在中國市場上獲得一定的機會與空間。還有,在市場營銷上,外企還要學習借鑒國內企業的快速反應機制,在新品推出速度、款式更新、淡季政策等方面進行升級和轉型。

相關閱讀

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱