創維業績突降背后:錯判市場

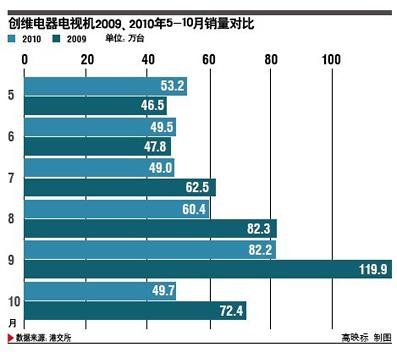

創維電器電視機2009、2010年5-10月銷量對比

本報記者 吳蔚詩 實習生 武桌斐 發自深圳

11月17日,深圳農園路上一間餐廳的會客室,創維集團副總裁楊東文面對媒體,一臉笑容—高世代液晶面板“5選2”博弈中,經過國家發改委11個月的遴選,創維參股10%的LGD8.5代線項目剛剛脫穎而出。

然而,去年股價累升了17倍、在千多只港股中“稱王”、并被稱為中國彩電企業中最賺錢的創維數碼(00751.HK),最近的日子也不好過。11月 16日收市后公告宣布,中國彩電事業部10月份平板電視機銷量同比下跌13%至42.66萬臺,這是繼9月份該數據首次出現負增長后,跌幅較9月進一步加劇。2010年4-10月,該事業部錄得約12%的電視機銷售量負增長,與4-9月下跌10%相比,降幅有所擴大。此外,多項運營數據銷量也出現了同比下滑態勢。

盡管創維連續12個月的累計銷售量穩坐中國大陸市場之首,但由于上游資源供過于求及外資品牌的價格競爭,截至9月30日的中期報表顯示,創維數碼整體銷售量較去年同期減少13.1%,凈利潤為4.13億港元(折合人民幣約3.5億元),較去年同期下跌32.2%。

由于集團電視銷售的數量及毛利率下降,創維數碼發出盈利預警,預期截至9月底上半年純利將顯著減少,并將今年總銷售目標由950萬臺調低至830萬臺。

創維過去半年的遭遇,正是國產彩電市場的一個縮影。在面臨了全年銷售預期過高、向LED全面轉型、庫存壓力以及面板持續跌價的困頓之后,創維也迎來向LED轉型的陣痛期。

樂觀的預期

對于上述運營數據,楊東文坦言不夠理想:“我覺得是市場狀況的一種反映吧,今年10月份的零售市場大環境明顯不如去年10月;第二個原因是創維正在進行轉型,花比較多精力去改變銷售結構,加大LED這種高毛利產品的銷售,在關注銷售結構的時候創維就沒有特別關注量;第三個原因,因為10月份是國慶節,外資品牌在我們中國市場的低價競爭滿天飛,創維又稍稍控制了低價產品的銷售,從這三個原因來看,也反映出今年彩電行業競爭非常激烈。”

從中報數據來看,創維111.48億港元的營業額中,九成來自中國大陸市場。從以往公布數據來看,創維電視機的銷售主要來自中國國內,而海外銷量占總銷量不足兩成。在此次預警的影響因素中,來自中國區進行產品結構調整所造成的損失最大。

按照已調低的本財年銷售目標,截至2011年3月31日止,中國彩電事業部銷量目標由750萬臺調低至700萬臺,而4-10月份僅完成46%;海外電視事業部銷量由200萬臺調低至130萬臺,4-10月已完成61%。

盡管創維數碼上半年純利顯著超過上市后其它年度的上半年純利(09/10上半年除外),然而,其中期業績低于市場預期。“公司LCD 彩電銷量增長遜于行業平均增幅,”交銀國際分析師謝劍英早前預期,創維數碼上半年純利為4.4億港元,同比下降22.5%。

盡管創維數碼預期,上半年純利將顯著地超過上市后其他年度的上半年純利(2009/2010上半年除外),然而,其即將發布的中期業績將不可避免地受到影響。交銀國際分析師謝劍英認為,公司LCD 彩電銷量增長遜于行業平均增幅,預期創維數碼上半年營業收入約為105億港元,純利為4.4億港元,同比下降22.5%。

值得關注的是,今年前三個季度中國彩電市場保持30%增長,彩電下鄉銷售大增2.2倍,這與創維的處境恰恰背道而馳。

“這一次的彩電之痛,顯然不是市場原因帶來的,不全是天災,更多像是人禍,”中怡康市場研究總監彭煜認為,創維銷售不如預期,與市場誤判有很大關系:“9月中下旬國內彩電廠商庫存基本消化完了,國內企業庫存壓力已經沒有了,減少庫存實際有兩個方面,一是減少制造;二是把低端產品向三、四級市場傾斜。現在更多提的是超庫存處理。到了10月上旬開始,國內彩電又做了一個好的銷售預期,但帶來的結果是庫存不可避免增大了,導致沒辦法在10月份大幅度出貨,然而實際上市場銷售是不容樂觀的。”

也許是對下半年的歐洲市場保守估計,作為惟一能夠實現盈利增長的中國市場,更成了各大外資品牌爭相搶占的目標。上半年外資品牌低價攻勢明顯,奧維咨詢(AVC)研究報告指出,國內外品牌均價差距僅為1.5倍,其中32英寸、42英寸、47英寸的價格差在1.2倍以下,在城市市場零售量份額快速提升,超過30%。

這讓國內品牌腹背受敵,除了調整自身的LED比例之外,也要分身乏術地應對外資品牌持續的價格戰。外資品牌利用CCFL老產品促銷,新產品OEM成本優勢,大幅侵占城市中低端市場,內外資市場份額交替,國慶期間曾接近平衡,整體達到56:44,但外資品牌依靠價格攻勢,在一線城市總體上維持著七比三的格局。

“像索尼這樣的品牌,32英寸的液晶電視機在國慶只賣2500元左右,這個價格是國內品牌都沒有想到的,”創維一高管對時代周報記者表示。

擁有三、四級市場作為份額穩固的大后方,楊東文仍看好今年的彩電銷售。“外資彩電品牌的瘋狂只是短暫的市場行為,目前國產品牌已經成功轉型LED電視,元旦和春節對國產企業來說有機會。11月開始銷售數據會向好的方向發展,三、四級市場貢獻要大一些,中心城市保持一定增長。”

受困零部件供應

與創維調低銷售目標不同的是,外資品牌紛紛提高了對中國市場的銷售目標,種種跡象表明,外資大佬們并不是一時興起而挑起的價格戰,這也許僅僅是長期戰略開始的一小步。楊東文指出,外資品牌在3D電視的推廣、投入的力量、資源比較大,把握中國市場的未來機會對他們來說非常重要。積累的品牌優勢、逼近國有品牌中低端產品的“便宜”價格,都使得外資品牌在獲得口碑和占領3D電視市場兩方面占盡先機。

本土廠商亦開始大舉布局3D電視市場。康佳11月19日推出了號稱是全球最大尺寸的72英寸智能3D電視。康佳集團副總裁穆剛向時代記者表示,3D 電視將迅速取代LED液晶平板,成為彩電市場的下一個制高點。“康佳將像當初推動LED電視普及一樣、以2-3倍的發展速度推動智能3D電視快速普及,明年3D電視在康佳平板整體銷量中占比在50%以上,”康佳多媒體營銷事業部副總裁黃心仲如是說。

由TCL承擔的3D實驗性實拍的亞運足球賽事片花最近亦進行了播出,這在中國和亞運會歷史上均屬首次。“廣州在3D產業的發展上制定了非常宏偉的目標”,TCL集團品牌管理中心總經理梁啟春稱,此次進行3D實驗性實拍,表明中國在推出3D賽事直播上技術條件已經成熟。而在11月1日,創維亦跟進推出一系列3D產品。

盡管創維方面對今年業績仍抱有憧憬,但在上游核心資源缺失的當下,3D電視戰爭無疑會更加殘酷。

去年創維數碼599萬臺的規模進入了全球液晶電視的前10位,而以12.5億港元的凈利潤創造了過去10年國產彩電的最佳業績, 然而創維從去年的巔峰到今年的谷底轉換,則是整個國產彩電脆弱產業鏈的共同體現。

與CRT初期國產品牌的被動情況相似的是,目前缺乏液晶電視上游控制的國產彩電廠商仍比較被動。

“這個行業供應鏈太長,某一個小環節會影響整個供求關系。舉個例子,本來今年LED有機會快速上架的,但是因為缺了一個導光板,待導光板產能上來,時間又來不及;突然供應量過多了,那就關一個爐子吧,結果關了一下供應馬上緊張,待爐子開啟又要半年,沒有一年可以對市場預測準確,”楊東文說,加上企業處于轉型期,從CCFL到LED,市場預測比較難,導致銷售執行力不到位。本來這個月該賣40萬臺,結果賣到80萬臺,也有可能預期賣70萬臺,結果只賣 60萬臺。“對于明年的面板采購,創維將更加謹慎,寧愿短缺也不愿放在倉庫,免得‘仗未打,勝敗已定’。”

為了彌補缺屏、遠離上游產業等短板,創維正在這方面不斷做加法,不但投資數億元進軍半導體元器件產業,還積極入股LG廣州8.5代液晶面板項目。

“很快廣州的LGD8.5代線就將正式開工,”楊東文表示,“廣州開發區目前既有LGD規模最大的液晶模組項目,還有創維年產能超過300萬臺的平板電視配套項目,所以從產業鏈就近配套來看其成本具有優勢,而且創維和LG加起來2000萬臺的電視出貨量提供了穩定的需求支持,同時LGD是全球第二大面板商,其擁有多條高世代生產線并且擁有豐厚的技術積累,再過兩到三年,中國電視機的制造能力一定是全球最有競爭力的一個地方。”

這是一場全產業鏈的競賽,對創維來說挑戰重重,也意味著還有很多機會發起反攻。

“中國企業永遠是在外國的宏觀設局下進行一場戰役,實際上中國企業已經退出一場產業競爭,就是CCFL,下一場,像三星、夏普為代表的LED企業,從去年7月就已經開始布局,今年國內企業才加大力度紛紛投入。今年4月外資企業再一次主導3D競爭,而國內沒準備好,把主要精力放在LED上。LED還沒跟進呢,又怎么跳過LED放到3D的競爭上呢?等到國內企業在LED上有優勢的時候,人家3D逐漸成熟,3D又拿過來當主戰場。廠家要把眼光放得長遠,產業的競爭總是要拉到幾十年的狀態。”

彭煜認為,隨著高世代線的完成,創維還是足以應對競爭局面的,“在CRT電視時代,創維經過漫長的煎熬歷程才走到了產業發展的高峰,中國也成為了全球最大的CRT電視生產制造基地,相信液晶電視也是這樣。十年之內,CCFL、LED、OLED應該還是個量變的過程。”

相關閱讀

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱